“我們拿到的股票代(dài)碼是2051,希望(wàng)我能為(wéi)這家(jiā)公(gōng)司打拚(pīn)到(dào)2051,那年我71歲。”2018年(nián)7月13日,51信用卡(02051.HK)在港交所敲鍾,創始人孫海濤在上市致辭中如是說(shuō)道。

僅15個月後已是(shì)另一番光景。

10月21日上午,51信用卡位於杭州西湖區紫霞街80號西溪穀國際商務中(zhōng)心的辦公地點遭遇杭州警(jǐng)方突擊調查。

51信用卡公關副總裁章曦在當天中午接受時代周報記者采訪時(shí)表示:“主(zhǔ)要高管均在公司,現在(zài)運(yùn)轉正常,具體被查原因有待後續披露,可能是涉催收引發(fā)。”

下(xià)午2點,51信用卡發布公告稱:“本公司的業(yè)務營運及財務狀況仍然保持正常健全 。本公司董事會對此類製造不實謠言的行為一致嚴厲譴責,並保留(liú)訴諸法律追責的(de)權利。”

10月(yuè)21日,杭州公安係統相關人士向時代周報記者證實:“本次行(háng)動沒有由西湖區公安分局主導,而是由杭州市局主導,成立了(le)專案組,抽(chōu)調了杭州市其他區縣的包括經偵、網監在內的多種警力。”該警方人士稱,“由於案(àn)件正在偵辦過程中,還不是太方便對外發(fā)聲,領導也要求不要再(zài)問,具體案情有(yǒu)待後續披露(lù)”。

有接近51信用卡的人士向時代周報記者分析稱:“51信用卡可能存在三個問題:一(yī)是爬蟲問題,51信用卡是行業內最早開展爬蟲(chóng)的(de)公司之一;二(èr)是為(wéi)境外(wài)賭博(bó)網站提供支付通道,可能與洗(xǐ)錢有(yǒu)關;三是涉非法催收。”

51信用卡由(yóu)現年39歲的浙江商人孫(sūn)海濤創辦於2012年(nián),聚(jù)焦於信用卡管(guǎn)理類的工(gōng)具。在創辦51信用卡前,孫海濤曾創辦了三維地圖網(wǎng)站“E都市”。數個信源告訴時代周報記者,“孫(sūn)海濤本人已在警方控製之中”。

在2018年上市之前,51信用卡曾曆經多輪融(róng)資,其投資機構包括小米、紀源資本、順為資本、京東和新湖中寶(bǎo)等。受此消息影響,51信用卡10月21日下午在港交所緊急暫(zàn)停交(jiāo)易,停牌前報1.770港元/股,跌幅達34.69%,最新市值21.14億港元。

同一天,全國掃黑辦召開新聞發布會,向社會(huì)公布了國家監察委員會、最高人民(mín)法院、最高人民檢察(chá)院、公安部(bù)、司法部五部門印發的四個關於辦理掃(sǎo)黑除惡案件的意見和通知,其中包括《關於辦理非法(fǎ)放貸刑事案件若幹問題的意見》的通知(zhī)。根據通知,本意見自2019年10月21日起施行,而非法放貸入刑以年利率(lǜ)超36%為基準。

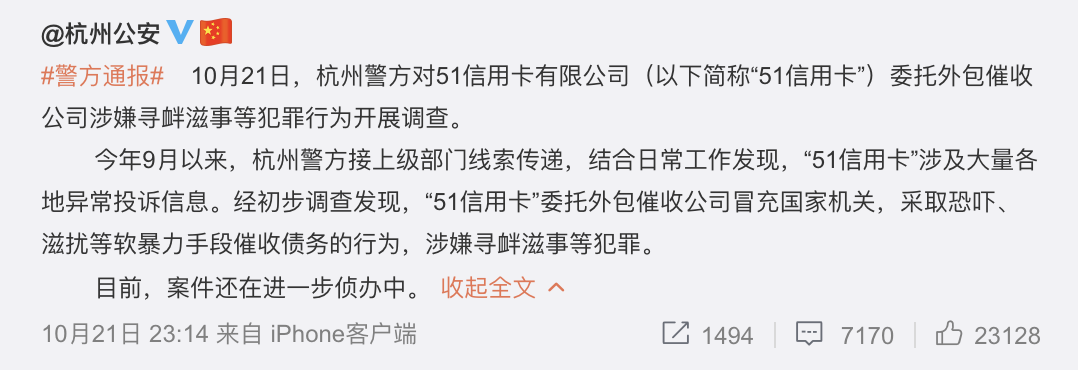

21日晚(wǎn)間,杭州警方發布最新通報(bào),對51信用卡委托外包催收公司涉嫌尋釁(xìn)滋事等犯罪行為開展調查。

禍起“爬(pá)蟲”

10月21日,在51信用卡辦(bàn)公(gōng)大樓所在的紫霞街,警車雲集。時代周報(bào)記者看到,現場共停著11輛警車,一輛特警中巴和4輛(liàng)協警坐的中巴。

進入51信用卡辦公大樓,不時有51信用卡員工家屬前往送飯,在(zài)經過警方確定後,被允許進(jìn)入。51信用(yòng)卡所在(zài)的13―15樓層,每層均有警方人員進駐,時值中午有警察正在員工工位上吃午飯。

下午3點許,時(shí)代周(zhōu)報記者在現(xiàn)場看到,有數十名戴著口罩的51信用卡員工被警方帶走協助調查(chá),隨後有警方(fāng)人員抱著紙(zhǐ)箱(xiāng)跟隨。

數位業內人士告(gào)訴時代周報記者,此番51信用卡被突查,或許與利用(yòng)爬(pá)蟲技(jì)術非法獲取用戶個人信息,對用戶進行“套路貸”有關,而這是近期公安部嚴(yán)厲(lì)打擊的對象。

自今年9月初,從深圳、杭州等地(dì)開始,此輪整頓迅速席卷幾(jǐ)乎整個互聯網金(jīn)融衍生的大數據風控服務商,一時風聲鶴唳,從業者人人自危。盡管警方並未對外(wài)詳細公布整頓原由,但這與第三(sān)方數據平(píng)台為“714高炮”平台、套路貸平台提供數(shù)據(jù)服務,非法(fǎ)倒賣個人隱私信息脫不開關係。

9月初,杭州魔蠍數(shù)據科技有限(xiàn)公司(以下(xià)簡稱“魔蠍科技”)、新(xīn)顏科(kē)技人工智能科技有限公司、公(gōng)信寶運營公司(sī)杭州存信數(shù)據科技有限公司(以下簡稱“杭州存信(xìn)”)先後被查(chá),若幹高管被警方帶走調(diào)查,其中(zhōng)杭州存信被公安查封。

9月19日,貸款超市(shì)頭部機構“信用管家”位於杭州的辦公室被警方清查。此外(wài),還有多家大數據風控公司人士“協助調查”,涉及(jí)同(tóng)盾科技、百融(róng)雲創等多家機構。與此同時,白騎士、天機數據(jù)、立木征信、聚信立等紛紛表示暫停爬蟲業務。值得一提的是,上述(shù)被調(diào)查的平台幾乎都集中在(zài)杭州地區。

這波強監管是由於公安部門打(dǎ)擊“套路(lù)貸”牽扯出了導流(liú)獲客和暴力催收這兩個幫凶,發現爬(pá)蟲是主要工具,為(wéi)這些“套路貸”平台爬取通訊錄、地址定(dìng)位等個人敏感信息(xī),引發了命案及相關刑事調查。

所謂網絡爬蟲,是一種按照一定(dìng)規則,自動抓取互(hù)聯網(wǎng)信息的程序與技術。如果通過爬蟲(chóng)抓取網絡公開(kāi)信息,並不(bú)違法;但如果抓取的是未公開(kāi)、未授(shòu)權的個人敏感(gǎn)信息,就屬於(yú)違法行為,違反的是2017年6月1日實(shí)施(shī)的《網絡安全法》以及(jí)“兩高(gāo)”相關司法(fǎ)解釋。

爬蟲技術的數據主(zhǔ)要分為司法信息、電商信息、銀行卡信息、運營商(shāng)信息、社(shè)交(jiāo)信息(xī)、開放數據等幾大類。在這些數據維度中,比較受歡迎的都是覆蓋度高、標準化較強的通用類數據,比如身份驗證、逾期黑名單信息等,一般是通過爬取淘寶、社交網絡、網上銀行等獲(huò)取數據。

“套路(lù)貸(dài)”幫凶

作為2019年下半年打擊的重點之一,公安部門為此組織了打擊懲治“套路貸”專項(xiàng)行動。在9月3日召開(kāi)的全國公安機關打擊“套路貸”犯罪工作推(tuī)進會上,公(gōng)安部公布了十起典型的“套路(lù)貸”案例。

目前,按(àn)照警方的(de)定義,“套路貸”是指以無抵押快速(sù)放貸為誘(yòu)餌,以民間(jiān)借貸為幌子,誘騙或強(qiáng)迫(pò)他人陷入借貸圈套,通過精心(xīn)設計的“套路”手段讓借款人的債務在短時間內幾何式倍增,繼而通過暴(bào)力討債、虛假訴訟等手段非法占有他人較大數額財產,是一種(zhǒng)組織性、預謀性強(qiáng)的(de)違法犯罪行為。

今年央視“3·15”晚會曝光了一批網貸公司,其中就有貸款產(chǎn)品搜索“現金貸”類套路貸(dài)犯(fàn)罪(zuì)團夥8個,抓獲違(wéi)法犯罪人員300餘名,其(qí)中(zhōng)采取刑事強製措施140餘名,凍結涉案資金、資產7600餘萬元。

“51信用卡是業內爬蟲行業的(de)鼻祖,數據(jù)公司魔蠍科技創始(shǐ)人周江翔是以前51信用卡的CTO,搭建了51信用卡的相關風控體係。”前述業內(nèi)人(rén)士告訴時代周報記者。

魔蠍科(kē)技是業內知名的大數據服務公司,其一款核心產品為向(xiàng)放貸機構提供運營商報(bào)告,合(hé)作機構(gòu)範圍較廣,牽涉業內大量(liàng)金融機構。據時代周報記者了解,今年9月,周江翔已被杭州警方帶走協助調查。

51人品貸疑涉非法催收

51信(xìn)用卡初期主打信用卡賬單管理軟件“51信用卡管家”,後又推出“51人品”“51人品(pǐn)貸”“給你花”等產(chǎn)品,業務涵蓋個人信用管理服務、信用卡科技服務、線上信貸撮合及投資服務。據其官網介紹,其是中國最大的在(zài)線信用卡管理平台。

天眼查數據顯示,51信用卡的運營(yíng)主體杭州恩牛網(wǎng)絡技術有限(xiàn)公司,注冊資本為(wéi)5億元人民幣,法定代表人為(wéi)CEO孫海濤。目前公司(sī)大股東為(wéi)萍鄉紀牛資產管(guǎn)理合夥企業(有限合夥),持股比例為20.75%,A股上市公(gōng)司新湖中(zhōng)寶(600208.SH)為(wéi)第二大股東,持股比例為15.77%。

新湖中寶10月(yuè)21日晚間公告稱:“公司未向(xiàng) 51 信用卡派出(chū)董事、監事和高級管理人員,未參與其(qí)經營管理,也無任何業務和資(zī)金往來。”

8月29日,51信(xìn)用卡披(pī)露(lù)的中期業績報告(gào)顯(xiǎn)示,2019年上半(bàn)年,公司(sī)淨利潤達3.09億元(yuán),來自非信貸撮合業務的收益占收益總額的比重從2018年同(tóng)期(qī)的26.8%,上升(shēng)至2019年上半年的42.6%。

截至2019年上半年,51信用卡管家(jiā)注(zhù)冊用戶(hù)達到8340萬人,較去年同期增長(zhǎng)21%;累計(jì)管理信用(yòng)卡數量達到1.387億張,較去年同期(qī)增長16.9%。

從(cóng)營收結構來看,51信用卡的信貸撮合及服務費、信用卡科技服務費、信貸介紹服務費分別為138.33億元、1.11億元、1.97億元;其他收益為(wéi)2.88億元,同比大增104.6%。

其中,來源機構(gòu)資金的貸款撮(cuō)合(hé)量(liàng)為48.3億元,較去年同期10.99億(yì)元大增339.3%。同時,機構資金在信貸撮合業(yè)務的資金來源(yuán)占比也獲得大幅提升,於6月(yuè)當月達到50.5%,超過51人品投資人資金占比,機構授信額度也超過150億元。

51信用卡管家收入(rù)的主要來源(yuán)是信貸撮(cuō)合及服務費。這一部分業務主要是通過吸收“51人品貸”個人投資者資金及機構資(zī)金,麵向51信用(yòng)卡用戶(hù)及一部分非(fēi)信用卡用戶發放(fàng)貸款。

51人品貸是51信用卡的核心產品,據官網介紹,其提供最高20萬元(yuán)的純線(xiàn)上、無抵押借款,最快(kuài)2小時到賬。51人品貸網站頁麵(miàn)在8月5日顯示,已累計交易775.9億元。值(zhí)得一提的(de)是,51人(rén)品貸卻多(duō)次因未經用戶(hù)同意收集個人信息而被工信部官網點名批評。

10月21日,一位聞(wén)訊趕(gǎn)來的浙江本地消費者現場對時代(dài)周報記者稱:“51旗下的人品貸涉暴力催收,把我通訊錄的聯係人電話都打一遍。”該(gāi)人士介紹稱,他於2017年6月開始在51人品貸平台(tái)借(jiè)款7次,每次借款(kuǎn)都會被扣走一部分,後來才知道是砍(kǎn)頭息,最後一次借款逾期還(hái)被暴力催收,電話轟炸和語言威脅。

頭部(bù)平台51信用卡突遭監管打擊,從業者從中感受到瑟瑟寒意,後續仍(réng)在發酵。

21日,北京乾成律師所合夥人陳軍文告訴時代周報記者,他近期已經接待來自互聯網金融從業人員的谘詢,大家關注的焦點話題(tí)是:其他行業公司什麽情況下會被警方帶走?怎(zěn)樣就算是涉嫌犯罪?

暴風(fēng)眼中的紫霞街,10月21日下午(wǔ)4時許(xǔ),數十位重要員工被警方(fāng)帶走後(hòu),51信用卡辦(bàn)公樓15層右側辦公室(shì)已人去樓空,左側辦(bàn)公室則不時有(yǒu)聞訊而(ér)來的投(tóu)資者前(qián)來(lái)探視,而(ér)辦公電梯裏有三三兩兩的員(yuán)工正輕聲交流著跳槽的可能性。

10月21日上午,杭州(zhōu)警方突襲了51信用卡(kǎ)公司總部,並帶走部分(fèn)工作人員。 51信用卡是中國最大的在(zài)線信用卡(kǎ)管理平台。 家住51信用卡總部附近的(de)於先生向燃(rán)財經表示,他(tā)在21日(rì)中(zhōng)午,看到“數輛警車和大巴停在門口(kǒu),多名警察衝進了辦公樓”。 這家(jiā)上市僅15個月的(de)科技金融明(míng)星企業由此被卷入“風暴中心”。 當日下午1點50分(fèn),51信(xìn)用卡發布短期停牌公告,停牌(pái)前報收1.77港元/股(gǔ),股價(jià)跌幅34.69%。 一天過後,51信用卡於港交所(suǒ)複牌,股價一度大漲近30%,截至昨日收盤,報收2.00港元/股。

對於此次51信用卡被調查,多位(wèi)業內人士推測(cè),與其利用爬蟲技術不(bú)正當獲取用戶信息,及采取非法暴力形式(shì)催收有關。

10月21日晚,杭州公安對外稱,“‘51信用卡’涉及大量各地異常投(tóu)訴信息。 經初步調查(chá)發現,‘51信用卡’委托外包催收公(gōng)司冒充國家機關,采取恐嚇、滋擾等軟暴力手段催收債務的行為(wéi),涉嫌尋釁滋(zī)事等犯罪”。

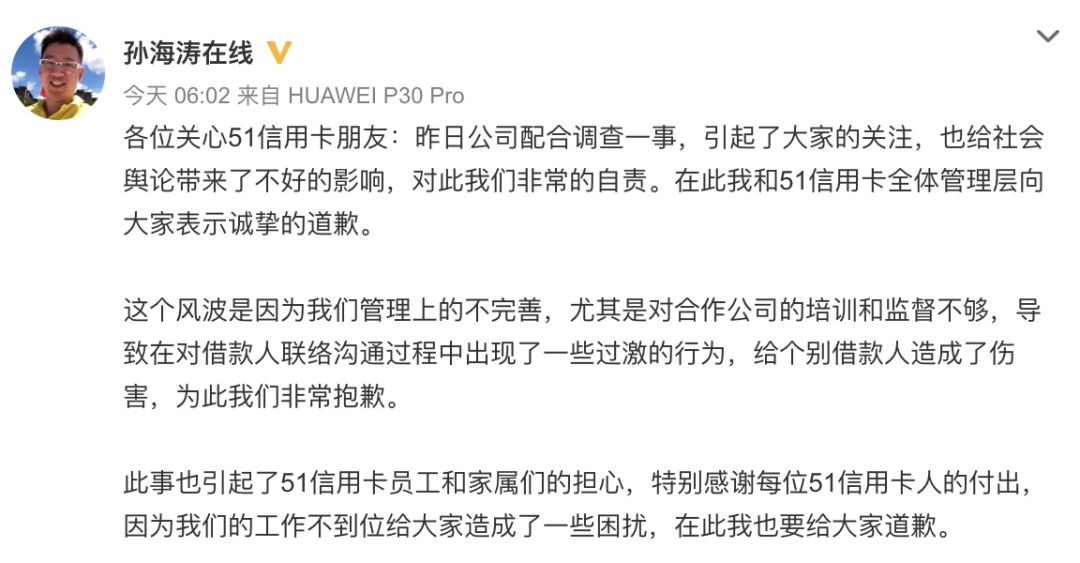

隨(suí)後51信用卡發出公告,稱(chēng)“公(gōng)司目前運(yùn)營情況及財務(wù)狀況仍保持健(jiàn)全”,並稱CEO孫海濤、CFO趙軻協助政(zhèng)府部門(mén)調查已暫時完結,兩人均未被相關部門(mén)扣留(liú)。 10月22日早上6點,51信用卡創始(shǐ)人兼(jiān)CEO孫海濤在其個人微博表示,“這個風波是因為我(wǒ)們管理(lǐ)上不完善,尤其是對合作公司的培訓和監督不夠(gòu),導(dǎo)致在(zài)對借款人聯(lián)絡溝(gōu)通過程中出現了一些過激的行為(wéi),給個別借(jiè)款人造成了傷害”,並向公眾道歉(qiàn)。

巧合的是,由最高人民法院、最高人民檢察院、公安部、司法部於7月23日(rì)聯合印發(fā)的《關於辦理非法放貸刑(xíng)事案件若幹問題的意見》 (以下(xià)簡稱《意見》) ,於10月21日起正式啟動施(shī)行。而自今年開始,互聯網金融行業(yè)陷入大(dà)整頓:大(dà)數據公司大多停業觀(guān)望,現金貸平(píng)台停(tíng)止放款,要麽轉型、要麽轉戰(zhàn)海(hǎi)外,場景分期大規模倒閉、退場。 有業內人士向燃財經表示,

《意見》明確了非法放貸屬於刑事責任,基本杜絕(jué)了無牌照經(jīng)營的可能。

這表明,市場野蠻生長、利息不斷拔高的時候已經過去,以後是持牌、年化利率36%以內合規產品的(de)天下。 業內人士王少強也向燃財經分析,51信(xìn)用卡事件及《意見》實施(shī)背後,是互聯網金融行(háng)業(yè)正(zhèng)在向(xiàng)合規化、良性化發展的一個(gè)表現(xiàn)。 他判(pàn)斷(duàn),未來在(zài)正規持牌機構的經營中,會出現良幣驅逐劣幣的現象,這對行業是好事; 但另一方麵,行業可能會出現兩極分化。 監(jiān)管數據顯示,截至今年9月末,462家網貸機構借貸餘額比2019年初下降了48%,出借人比年初下(xià)降53%,借款人比年初下降35%; 機構數量、借貸規模及參與人數已連續15個月下降。 在經曆了前幾年的(de)野(yě)蠻生長(zhǎng)之後,互聯網金融正(zhèng)在向更規範、更良性的方(fāng)向發(fā)展。

“信貸(dài)撮合”為生(shēng)的51信用卡

資料顯示,51信(xìn)用卡是中國(guó)首個且最大的在線信用卡管理(lǐ)平台、中國(guó)最大(dà)的獨立在線信用卡申請平台,同時亦是以(yǐ)信用(yòng)卡持有人為目標的最大線上消費金融(róng)市場。 公開信息顯示,51信用卡成立於2012年(nián)5月,法定代表人和最終受益人均為孫海濤。 51信用卡起家於信用卡卡友(yǒu)論壇,主打信用卡賬單管理軟(ruǎn)件“51信用(yòng)卡管家”,後又推出“51人品”、“51人品貸”、“給你花”等產品,業務(wù)涵蓋個人信用管理服務、信用(yòng)卡科技服務、線上信貸撮合及投資服(fú)務。 2018年7月,51信用卡登陸港交所,正(zhèng)式掛牌上市。 其2019年半年報顯(xiǎn)示,在報告期內,公司已實現營收人(rén)民幣14億元,同比增長9.8%; 經調整淨利潤達人民幣(bì)3.09億(yì)元,同比增長12.9%;

51信(xìn)用卡(kǎ)管家注冊用戶達到8340萬人,較去年同期增長21%;累計管(guǎn)理信用卡數量(liàng)達到1.387億張,較去年同期增長16.9%。

半年報還顯(xiǎn)示,51信用卡的主要收入來源包括四個方麵(miàn),分別為信貸撮合及服務費 (占(zhàn)比57.4%) 、介紹服務費 (占比14%) 、信用(yòng)卡科技服務費 (占比7.9%) 以及其他(tā)收益 (占比20.56%) 。其中,信用卡科技服(fú)務費業務在其總營(yíng)收中占比最低。 2019年上半年,作為(wéi)51信用卡最大的業務,信貸撮合總(zǒng)量達138.33億元,信貸撮(cuō)合及服(fú)務費收入8億元,同比(bǐ)下滑13.9%; 而在2018年年報中,這一費(fèi)用的收(shōu)入高達20.56億,占比73.10%。 2019年上半年(nián),51信用卡來自機構資金的貸(dài)款撮合量約為48.3億元,較去年同期的10.99億元增長339.3%,占比達到50.5%。

51信用卡最初以信用卡業務起家,創始人孫海濤一度苦(kǔ)於找不(bú)到(dào)合適的(de)業務變現模式。

據媒體報(bào)道,孫海濤曾表示,真正開始業務變現是與宜信合作的一個產品,叫瞬時貸,51信用卡為其導(dǎo)流。 此後,51信用卡開始了轉型之路,如今(jīn)其主要收入來源向信(xìn)貸撮合傾斜。 51信用卡還專門開發(fā)了一個叫“51人品”的網絡借貸信息服務(wù)平(píng)台。 51人品官網顯示,9月其累計撮合交易802.28億元,累計撮合(hé)出借人208.9萬人。 據孫海濤透露,截至2019年9月30日,51人品借款人端待還資產餘額為107億元,對應投資人端待還餘額97億元。 另據(jù)官網信披數據顯示,截至9月底,51人品當前出借人數量為20.9萬人。

51信用卡(kǎ)稱已與超過100家銀行、消(xiāo)費金融公司(sī)、信托公司等各類金融機構達成合作夥伴關係。 孫海濤22日披露的數據還顯(xiǎn)示,截止2019年6月30日,公司自有淨資產餘額38億元,自有現金總額26億元。 孫海(hǎi)濤還說,“公司有足夠的現金和(hé)資(zī)產保障投資人權益”。

光鮮(xiān)的另一麵

爬蟲清洗和暴力催收

在51信用卡高速發展的背後,危機一(yī)直潛伏(fú)。 2019年7月,51人品貸等App曾因未經用戶同意收集個人信息而被工信部點名(míng)批評。 此後,媒體報道稱,51人品貸等App已(yǐ)整改完(wán)畢。 51人品貸的用戶協議中曾指出,“如您希望通過本平台向第三方借款,則(zé)您應完成(chéng)如下基礎(chǔ)信息認證,並提供對應的個人信息以便平台審核,如您拒絕提供基礎(chǔ)認證所需信息的,您將(jiāng)無法(fǎ)使用義牛提供的產品和服務”。 而

在聚投訴(sù)平台上(shàng),關於(yú)51人(rén)品的投(tóu)訴量已達到4278條,大多(duō)關於暴力催收、套路貸、砍頭息等。

自2013年互聯網金(jīn)融概念興起以來,許多網(wǎng)貸平台、消費金融公司、現金貸公司都會向主打爬蟲技術的(de)大數據(jù)公司購買產品,用來進行(háng)風(fēng)險評估,甚至有公司(sī)會向不同大數據公司(sī)分別購買,相(xiàng)互驗證。 但(dàn)

從2019年9月開始,多家知名公司相關人員被抓或被調查,涉事公司均涉及(jí)大數(shù)據風控業務和爬蟲技術的應用。

先是杭州的兩家數據公司,新顏科技和魔蠍科技(jì)相關負責人被帶走調查,隨後公信寶、天翼征信等也被納入調查行(háng)列,隨(suí)後行業頭部平台同盾科技被傳出解散整個爬蟲部門。 雖然同盾(dùn)科技在第一時間辟謠稱,為響應國家關於個人信息保護的相關政策,旗下信(xìn)川科技的產品數聚魔盒2018年就開始逐步調整業務,目前已全部(bù)停止相關服務,但這也正反(fǎn)應了數據行業當前麵臨的(de)窘境。 據媒體報(bào)道,很多涉及爬(pá)蟲業務的數據公司都已(yǐ)經暫停(tíng)或調整(zhěng)服務。 更早之前,今年的315晚會曾聚焦“714高炮”。 “714”指的是一般借款周期為7天或(huò)者14天,“高炮”是指其高額的“砍頭息”及(jí)“逾期費用”。 砍頭息是高利貸放貸人放貸時先從本金裏麵扣除一部分錢作為利息(xī)。 “714高炮”被315晚會曝光之後,被監管部門嚴厲整治。 大數據對於現(xiàn)金貸、“714”高炮、套路貸而(ér)言是命門,沒有了數據做支撐,公司就無法放貸。 隨著有關部(bù)門加強管理,有關大數據業務的合規合法問題、爬蟲技術的合理(lǐ)應用問題(tí),正越來越被行業所重視。 在王少強看來,

爬蟲技(jì)術(shù)之所以在市場得到廣(guǎng)泛應用,是因(yīn)為中國不像美國(guó)一樣,存在信用局,因此(cǐ)很難找到消除信貸領域信息不對稱的辦法,於是才催生出(chū)了各種各樣的基於數據分析和應用的(de)行業。

但他覺得這也意味著(zhe)機會: 通過技術(shù),在合規合法的基礎之上,形成(chéng)巨頭公司之間的數據價值交換,從大的數據生態裏麵提取對(duì)自(zì)己有用的信息,但又不侵犯公民(mín)個人隱私。 而(ér)暴力催收,更是互聯網金(jīn)融行業不可回避的問題。 據王少強介紹,前幾年互(hù)聯網金融行業處於高速發展階段,非持牌機(jī)構或民間放貸組(zǔ)織往往不太重視風控,也沒能力做好。“如果我有一筆錢(qián)的話,我更願意把它投到市場去獲取更多的用戶,而不是去強化風控建設,原因在於如果壞賬率過高,公司(sī)隻需要把利率提起來就(jiù)行。 ”而催收業務因為過“重”,公司往往選擇和外包公司合(hé)作。

互金公司跟催收公司(sī)合(hé)作的模式,是(shì)根據催收所得欠款進行分賬,即便(biàn)協(xié)議(yì)上約定需要采用合法合規的手段,但實際操作中“也(yě)沒辦法控製他們的行為。”

公眾號(hào)“網貸反催收之家”作者林華告訴燃財(cái)經,他所接觸的催收手段除了連續打電話、給家屬和朋友打電話施加壓力之外,還有包括(kuò)“P黃圖群發”、“寄花圈”、“P靈堂(táng)圖片”等極其惡劣的(de)催收行為。 林華最早接觸到催(cuī)收,是因為自己發小的弟弟借了網貸(dài),催收公司的電話打到他的手機上。 此後,林華又看到(dào)一名武漢理工(gōng)大學畢業生因為網貸自殺的新聞(wén),這才了解到,催收遠比他想象中更為複雜和暴力。 在林華看來,如果站在放貸機構的角度,催收是(shì)非常重要的一環。 但如今催收市場的混亂也是由網貸(dài)市場整體的混亂導致的(de): 出借(jiè)方對越來越沒有還款能力的人群放(fàng)款,利息(xī)越來越高,回款率越來越低,變相推動了(le)催收采用極端的方(fāng)式。 據媒體報道,恐嚇信、24小時跟蹤都是催收人員的常(cháng)用(yòng)手段,催收人員對相關(guān)法律法規(guī)都十分熟悉(xī),但即便催收行業的底(dǐ)線是“要錢不要命(mìng)”,還是會有人因為“背上人(rén)命”而(ér)被抓。 但在《意見》施行之前,這些案件隻能(néng)被當作民事案件進行處理。

蛻變的互聯網金融行業

今天,在中國(guó)人(rén)的(de)手機上,打開任何一款App,都有可能看到網貸功能或廣(guǎng)告。 互聯網金(jīn)融在中國的興(xìng)起源於智能手機的普及,由手機支付到理財,再到消費金融、現金貸等,自2013年起,互(hù)聯網金融在中國得到了飛速發展,新的互聯網金融平台、組織、現象(xiàng)不斷湧現。

巨頭們自然沒放過這一潛力巨大(dà)的領域。

阿(ā)裏小(xiǎo)貸2010年發放(fàng)了第一筆提供給淘寶商戶的貸款; 2014年京東白條上線; 2015年(nián)騰訊、百度(dù)、360、小米等公司相繼推出旗下金融借貸產品: 2015年4月(yuè),百度旗下消費(fèi)金融產品有錢花上線; 2015年5月,蘇寧任性付、小(xiǎo)米金融App、騰訊微粒貸上線,360金融的前身360金服(fú)成立。 2015年7月,網易在上海成立小貸公司,去哪兒網的旅遊分期(qī)產品拿去花上線,後來於2017年(nián)1月在攜程上線; 2016年(nián)4月,搜狐旗下小狐分期上線; 2016年11月,美團獲得小貸牌照(zhào),後於2017年10月上線現金貸產品“美(měi)團生活費”; 2018年3月,新浪(làng)成立了北京新(xīn)海路科技有限公司運營旗下借錢產品; 2018年4月,滴滴在其App上線了滴水貸; 2018年(nián)7月,今日頭(tóu)條上線放心借。 從給商戶貸款到給個人消費者貸款,從場景明(míng)確的電(diàn)商,到(dào)無明確場景的App流(liú)量入口,十(shí)年(nián)間,國內互聯網公司紛紛入局金融,拓(tuò)荒、布局、收割。 如果說,最開始京東、阿裏布局消費金融(róng),除了提升營收外,更多是為了完善電商生態、改善用戶體驗,而非電商類互聯網公司進入這一領域,則更多是因為發現互聯網金融是一門“暴利”的生意。

互聯網金融行業需要解(jiě)決三個問題:

在王少強看來,

照此邏輯,大公司進入互聯網金融行業似乎(hū)順理成章(zhāng): 公司上市或者拿到牌照,會降低(dī)拿資金的成本; 這些公司本身自帶流(liú)量,因而獲客成本低; 最重要的是,大公司往往擁有自己的業務生態,能用(yòng)更低的成本消(xiāo)除信息的(de)不對稱性(xìng),擁有健康的積累數據,從而降(jiàng)低風控的難度。 在(zài)《意見》施行之後,王少強判斷,行業會進入兩極分化: 在正規的持牌機構經營中,會出現良幣(bì)驅逐劣幣(bì),會規範市場; 但另一方麵,不能被銀(yín)行及其他持(chí)牌機構滿足的融資需求依然存在,而民間高利貸有可能會轉入地下,並且利率會進一步提高。 國家的整頓依然在(zài)繼續。 10月21日下午,在(zài)國務(wù)院新聞辦公室舉行(háng)銀行業保險(xiǎn)業運行及服務實體經濟情況發布會上,

銀保監會副(fù)主席祝樹民表示,目前銀保監會會同有關部門正(zhèng)在研究製(zhì)定網貸機構向小貸機構轉型的方案。

祝樹民介(jiè)紹,截至今年9月末,全國實際運營(yíng)網貸機構(gòu)462家,借貸餘額比2019年初下降了48%,出借人比年初下降53%,借款人比年初下降35%,機構數量、借貸規模及參與人數已連續15個月下降。 祝樹民進一步表示,今年以(yǐ)來,停業機構已經超過了1200家,大部分為主動選擇停業退出,還有許多P2P網貸平台準備良性退出。 王少強認為,雖然最近互聯網金融行業問題頻發、整頓愈發嚴厲,但之前幾年的發展也是中國互聯網金融行業發展的必經階段。 野蠻生長之後,陣痛,亦無法避免。